【周刊客服】

1429866508

长鑫科技冲刺科创板,从亏损192亿到盈利71亿,国产DRAM盈利拐点能持续吗?

摘要:长鑫科技距离登陆资本市场仅一步之遥。

备受关注的国产DRAM(设备运行内存,断电数据清空,服务器、手机刚需)第一股长鑫科技,距离登陆资本市场仅一步之遥。

自2025年12月科创板IPO获受理以来,长鑫科技仅用约7个月时间便完成审核、注册及发行准备,并于7月16日正式开启科创板IPO网上、网下申购,上市进程明显加速。

这家承载国产存储芯片突破希望的企业,也在上市前夕交出了一份截然不同的成绩单。

招股书显示,2023年至2025年净利润分别为-192.25亿元、-90.51亿元、71.44亿元。对于一家长期依靠资本投入追赶海外巨头的存储芯片企业而言,或意味着其国产DRAM业务进入商业化兑现阶段。

不过,这轮盈利增长能否持续,才是市场关注的焦点。

长鑫科技董事长朱一明在7月15日投资者交流会上对《凤凰WEEKLY财经》表示,2025年下半年以来,公司业绩增长受益于AI驱动的DRAM需求爆发以及行业供需紧张,但DRAM行业具有强周期性,价格波动较大,AI发展对市场需求也存在不确定性。若宏观经济发生不利变化、AI需求不及预期或新产能集中释放,行业仍可能重回下行周期。

“行业周期负责点火,公司能力负责把火变成利润。”汇生国际资本总裁黄立冲表示,判断盈利变化是否可持续,不能只看今年存储价格,还要继续观察单位成本、先进产品收入占比以及经营现金流。

已具备盈利能力,能否摆脱周期影响?

存储芯片属于重资产行业,周期性极强,DRAM市场长期由三星、SK海力士、美光几个寡头把控,行业盈利高度依赖供需与产品结构,当前高端 DDR5、HBM 为利润核心。

长鑫是国内唯一实现DRAM量产的厂商,早年依托DDR4完成国产替代起步,目前主力生产 DDR5、LPDDR5X,同步推进HBM研发,老旧DDR4逐步收缩。

过去几年,全球存储芯片市场经历了一轮深度调整,价格下跌、库存高企是行业共同承受的压力,长鑫科技也受到影响。

招股书显示,截至2025年12月31日,其累计未弥补亏损达到366.5亿元,原因为包括DRAM行业规模导向明显,需要持续提升产能规模,同时晶圆厂建设带来的固定资产投入和折旧压力较高。

随着存储周期反转,长鑫科技盈利能力已快速修复。

招股书显示,2025年,其收入增长主要来自两方面:一是DRAM产品价格上涨,二是产销规模扩大以及产品结构优化。其中,长鑫科技主要DRAM产品平均销售单价同比上涨33.69%。

“行业周期只是盈利改善的外部因素,公司自身能力提升决定了利润能否真正兑现。”黄立冲认为,如果只有涨价,没有产品、产能和成本能力,利润也不会如此快速释放。

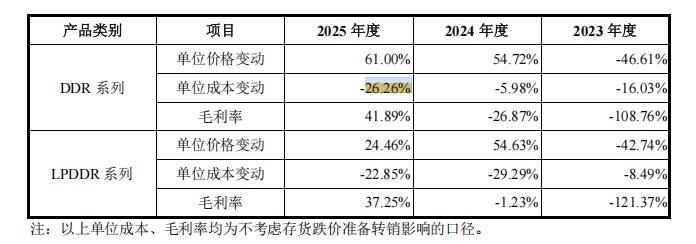

招股书显示,2025年长鑫科技DDR产品单位价格上涨61%的同时,单位成本下降26.26%;LPDDR产品单位价格上涨24.46%,单位成本下降22.85%。长鑫科技综合毛利率已经从2023年的-1.93%,提升至2025年的40.99%,接近三星、美光等海外厂商水平。

在黄立冲看来,这说明规模效应、良率提升、精益生产以及产品结构升级正在发挥作用,高毛利DDR5产品快速放量也是盈利改善的重要因素。

图1:主要产品毛利率变动分析截图

但盈利能力提升并不意味着长鑫科技能完全摆脱周期影响。

DRAM行业价格波动剧烈,企业需要面对高额固定成本压力。招股书显示,2023年至2025年,长鑫科技固定资产折旧分别为105.55亿元、148.75亿元和246.8亿元。

“穿越周期不是每个年份都保持高利润,而是在行业低谷少亏、不失血,研发不断档,在行业复苏时能够比上一轮更快释放利润。”黄立冲称。

跨越“从零到一”,与三星美光有差距

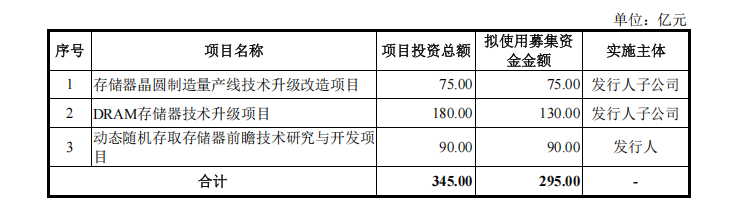

招股书显示,长鑫科技拟通过科创板IPO募集资金295亿元。其中,75亿元用于晶圆制造量产线技术升级,130亿元用于DRAM技术升级,90亿元用于前瞻技术研发。

这意味着,上市并非只是一次融资,而是长鑫科技进一步追赶海外巨头的重要节点。

图2:长鑫科技募集资金运用截图。

长鑫科技董事长朱一明在7月15日投资者交流会上表示,长鑫科技产能规模已位居中国第一、全球第四,并在合肥和北京拥有三座12英寸DRAM晶圆厂。随着DDR5和LPDDR5/5X等产品正加速渗透下游市场,服务器、移动设备、个人电脑、智能汽车以及其他多元应用场景的持续发展,DRAM市场需求持续增长,募投项目具有良好的发展前景。

但放眼全球市场,长鑫科技仍处于追赶阶段。

数据显示,2025年第四季度,长鑫科技全球DRAM销售额市场份额约为7.67%,而三星、SK海力士、美光分别占据33.96%、34.48%和23.41%。

国联民生证券认为,长鑫科技借科创板IPO拟募295亿元启动大规模扩产,当前其产能规模与海外巨头差距显著,现有产能已接近满产,中长期多基地推进布局的情况下,Semianalysis预测公司2028年全球市占率达17%,对标海外大厂产能体量,长鑫后续扩产增量空间大。

黄立冲也指出,长鑫科技已经跨过了国产DRAM“从零到一”的阶段,但距离成为全球头部厂商仍有差距。“有技术但没有良率无法形成商业利润;有产能但成本过高,行业下行时就会承受巨大亏损。”

在黄立冲看来,长鑫科技下一阶段最需要补齐的是先进工艺的大规模稳定量产能力,核心体现在良率和每比特成本(生产1个比特bit数据存储容量所需要花费的成本)。同时,长鑫科技还需要提升高端产品组合、全球客户资源以及先进封装等能力。

AI推动下,需证明高端竞争能力

“市场份额增长并不是唯一目标,更重要的是市场份额增长同时伴随技术代际提升。”黄立冲表示。

随着AI产业快速发展,存储芯片正在成为新的竞争焦点。

AI服务器对于内存容量、带宽以及低功耗能力提出更高要求,推动DDR5、高性能内存以及相关存储产品需求增长。对于存储企业而言,AI不仅带来需求增量,也正在改变行业竞争格局。

事实上,海外存储巨头近年来正通过HBM等高附加值产品布局AI市场,以降低传统DRAM周期波动带来的影响。

相比之下,长鑫科技则处于向高端存储突破阶段。招股书显示,目前公司AI相关收入占比仍相对较低,且未披露HBM已经形成规模收入。黄立冲认为,未来一段时间,长鑫科技增长仍主要依赖DDR4向DDR5升级、LPDDR4X向LPDDR5/5X升级,以及国产化率提升。

“AI决定行业天花板,传统DRAM升级、工艺良率和成本能力决定长鑫能不能真正爬到这个天花板。”在黄立冲看来,长鑫科技需要在保持规模制造优势的同时,进一步提升高端产品竞争力,才能获得更大的市场空间。

“AI浪潮显著拓宽了存储行业成长空间,重塑了行业增长逻辑。”艾媒咨询集团CEO张毅也表示,未来长鑫科技需要依托传统DRAM迭代与AI高端存储研发“双线布局”:短期通过DDR5产品结构升级稳固基本盘、提升盈利质量;中长期则需要推动HBM等AI高附加值存储产品产业化落地,这将成为公司进一步缩小与国际头部企业差距的重要方向。