【周刊客服】

1429866508

居家业务连签三年对赌,一季度收入大幅下滑“拖累”整体,红豆股份董事长回应

摘要:一季度盈利或许只是转型路上的第一步。

连续两年利润承压之后,红豆股份在2026年迎来阶段性改善。

一季报显示,报告期内,红豆股份归属于上市公司股东的净利润为560.07万元,而上年同期为亏损1938.28万元,2025全年亏损4.23亿元。

6月2日,红豆股份董事长周宏江在业绩说明会上表示,一季度业绩改善的主要原因来自成本管控和费用压降。其中,服装业务毛利率提升3.28个百分点,管理费用和销售费用同比减少2497.39万元。

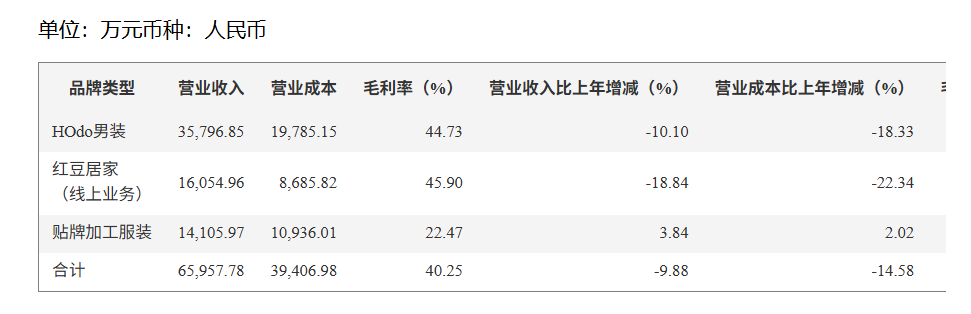

利润有所回调,红豆股份同期营业收入下降8.82%至6.86亿元。

拆分各业务来看,除毛利润最低的贴牌加工服装业务营收同比上涨3.84%外,HOdo男装、红豆居家(线上业务)较去年同期均有不同程度下降。这意味着,红豆股份当前仍处于转型调整阶段,距离真正实现增长修复仍有较长的路要走。

值得注意的是,2025年斥资4.85亿收购集团红豆居家(线上业务),刚并入上市公司半年,一季度线上收入大幅下滑,是一季报营收拖累项。

公开资料显示,红豆居家业务主营居家睡衣、男女内衣、文胸、保暖秋衣裤、袜子、家居拖鞋、儿童居家服饰等贴身针织家纺。

彼时,红豆居家承诺标的资产2025年度至2027年度实际净利润数分别为3600万元、3900万元和4100万元,三年合计不低于1.16亿元,并签订《盈利预测补偿协议》。

标的(红豆居家线上业务)收购基准日(2025年6月30日)净资产为-362.83万元,评估增值率高达13,698.38%,形成约4.85亿元商誉。如果红豆居家未能兑现三年业绩承诺,除存在显著业绩补偿外,还将面临商誉减值风险。

上交所2025年10月15日公告后当晚即下发监管工作函,质疑高溢价合理性与“左手倒右手”关联交易公允性。

对于此事,周宏江在今天业绩会上回应称,2025年度,该资产组实现扣除非经常性损益后归属于母公司股东的净利润3805.44万元,首年业绩承诺兑现;同时,推动红豆股份从单一男装业务向多品类舒适服饰生态延伸。未来,红豆股份将继续以服装为主业,围绕“服装零售+职业装定制”双引擎模式发展。

对于红豆而言,此次转型逻辑并不难理解。

过去很长时间里,男装行业竞争主要集中于价格、渠道和品牌营销,但随着消费者需求变化以及电商渠道成熟,传统商务男装的增长空间逐渐收窄。相比单纯销售服装,围绕“舒适”构建更广泛的生活方式标签,正在成为不少服装企业寻求突破的新方向。

从战略角度看,这意味着红豆股份正在尝试摆脱对单一男装业务的依赖。随着红豆居家线上业务纳入上市公司体系,目前红豆股份已形成男装零售、男装电商、职业装以及居家电商四大业务板块。

不过,投资者更关注的问题仍然是,红豆股份能否真正走出增长困境。

对于未来三年红豆股份如何增长,周宏江称,将围绕“舒适红豆”定位,深耕男装零售、男装电商、职业装、居家电商四项主业,从产品、渠道、运营提质增效,拓展奥莱、品牌联营新业态。其中,男装零售业务立足舒适定位,深化产品、渠道、运营升级;男装电商业务,确立自营 + 联营双轮发展; 职业装业务,落实前中后台专业化建设,做大规模; 居家电商业务,抓增长、控成本,保障业绩承诺落地。

对于这家成立数十年的老牌服装企业而言,一季度盈利或许只是转型路上的第一步。如何将“舒适”从品牌口号真正转化为消费者认知,如何让居家业务与男装主业形成协同效应,以及如何在竞争激烈的服装市场中重新建立增长曲线,仍将是红豆股份未来几年必须回答的问题。