【周刊客服】

1429866508

封闭场景L4龙头登陆港股,拿下九成机场业务

摘要:机构预测,封闭场景L4到2030年也有千亿市场规模

5月20日,自动驾驶公司驭势科技正式登陆港交所主板,股票代码为01511.HK。该公司全球发售1446.12万股,每股发售价60.30港元,募资总额约为8.72亿港元,扣除发行费用后募资净额约为7.95亿港元。

2016年成立的驭势科技,与去年底在港上市的小马智行、文远知行几乎同龄,是国内最早布局L4级自动驾驶领域的公司之一。在绝大多数同行扎堆做Robotaxi之时,驭势科技选择了一条当时看来相对冷门的赛道,聚焦机场、厂区等封闭场景。十年过去,其已经成为这一细分赛道无可争议的龙头,也是唯一一家为机场提供大型商业营运L4级自动驾驶解决方案的供应商。

招股书显示,2023-2025年,驭势科技分别实现营收1.61亿、2.65亿及3.28亿元,呈逐年增长态势。根据弗若斯特沙利文报告,按2025年收益计算,驭势科技在大中华区机场、厂区场景L4级自动驾驶市场的市占率分别达到90.5%及31.7%,均位居行业第一。

而市场本身也在快速扩容。弗若斯特沙利文报告指出,大中华区封闭场景商用车L4级自动驾驶解决方案市场规模由2021年的9亿元增长至2025年的58亿元,复合年增长率达到59.3%。因政策利好、下游应用场景增加及企业降本需求提升,该市场规模有望保持增长态势,预计在2030年达到535亿元,但2026年至2030年的复合年增长率较上一个周期有所下滑,降至52.1%。2030年全球封闭场景L4自动驾驶市场规模预计可达到1101亿元。

当封闭场景的规模化落地已经取得阶段性成果,如何突破场景限制,打开更大的增长空间,成为驭势科技下一个十年面临的关键考验。

封闭场景跑出数千亿市场

如今看来,驭势科技做“封闭场景自动驾驶”的决定颇具前瞻性。相较于开放道路,封闭场景环境更可控、需求更明确、安全边界更清晰,是自动驾驶技术的天然试验场。正如Robotaxi企业同样需要先在城区内的试点区域进行路测,随后才能驶上高速,逐渐扩大路测范围。

驭势科技的营收主要来源于提供L4级自动驾驶车辆解决方案、L2/L4级自动驾驶套件解决方案、L2/L4自动驾驶软件解决方案及L4级自动驾驶车辆租赁服务,机场又是其目前的主阵地。

据介绍,搭载驭势科技自动驾驶解决方案的车辆可以满足机场及厂区等场景中出现的物料及客运需求,实现智能调度、远程监控、电池管理、自动充电以及实时状态显示及传输功能。相关产品已获香港国际机场、新加坡樟宜机场、广东省机场集团物流有限公司等机场营运商采用,合作覆盖17个中国机场及3个海外机场。

在香港国际机场,驭势科技投放的无人车已常态化提供行李与货物的自动化牵引转运、旅客场内接驳、公共区域无人巡逻服务。该公司透露,目前其正在与国内外4个机场洽谈新的合作。

作为一家以技术见长的企业,驭势科技坚持核心算法、U-Drive自动驾驶系统、域控制器全栈自研。截至2025年底,其自研的U-Drive5.0系统支持50余款车型、100多个场景,车型、新场景开发周期在1人月以内。

因其L4级自动驾驶方案具备较强技术复用性,业务规模化落地后成本持续摊薄,2023-2025年,驭势科技毛利率从48.8%提升至51.1%,在港股上市的自动驾驶企业中表现较为突出。其收入结构也在不断优化,除自动驾驶车辆解决方案外,自动驾驶软件解决方案(如AI数据基础设施、云脑软件及软件工具)收入也逐年提升,2025年收入达1.21亿元,同比增长接近80%。

要有技术壁垒,也要盈亏平衡

驭势科技联合创始人、董事长、执行董事兼首席执行官吴甘沙在接受媒体采访时多次提及:“自动驾驶公司不能一直靠资本输血。因此,造血能力成为公司生存的关键。”

自动驾驶是典型的技术密集、资本密集、长周期行业。即使是已经跑通封闭场景商业化的驭势科技,也依然面临着整个行业共同的挑战,需要在技术投入、市场拓展和实现盈利之间找到平衡。

高研发投入是自动驾驶企业的常态。2023-2025年,驭势科技研发开支分别为1.84亿、1.96亿及2.34亿元,三年累计投入超过6亿元,占营收的比重长期维持在70%以上。这也导致公司尚未实现盈利,同期净亏损分别为2.13亿、2.12亿及2.30亿元。

不过驭势科技主要将资金用于技术迭代和市场拓展,而非大规模的烧钱试错。招股书显示,该公司上市募集的资金中,有3.72亿港元用于提升研发能力、2.67亿港元用于海内外业务布局、7790万港元用于战略投资,剩余7950万港元用作运营资金及一般企业开支。

吴甘沙也明确表示,短期驭势科技仍将以技术领先和市场拓展为优先,这符合自动驾驶行业的普遍规律。但他相信,有了AI的辅助,公司的收入增速会非常快,成本则会保持在温和增长状态,“未来很快会逼近盈亏平衡点”。

业务场景集中化是另一个需要面对的问题。2025年,驭势科技超过60%的收入来自机场和厂区两大封闭场景。虽然这两个场景的渗透率仍有提升空间,但相比之下,开放道路自动驾驶的市场空间要大得多。高盛研究部最新报告预测,到2035年,全球Robotaxi市场规模将达约4150亿美元,车队规模将从2024年的约7000辆激增至约600万辆,年复合增长率接近90%。美国和中国将是主要驱动力。

驭势科技已经意识到了这一点,并开始向物流、巴士及其他开放场景延伸。

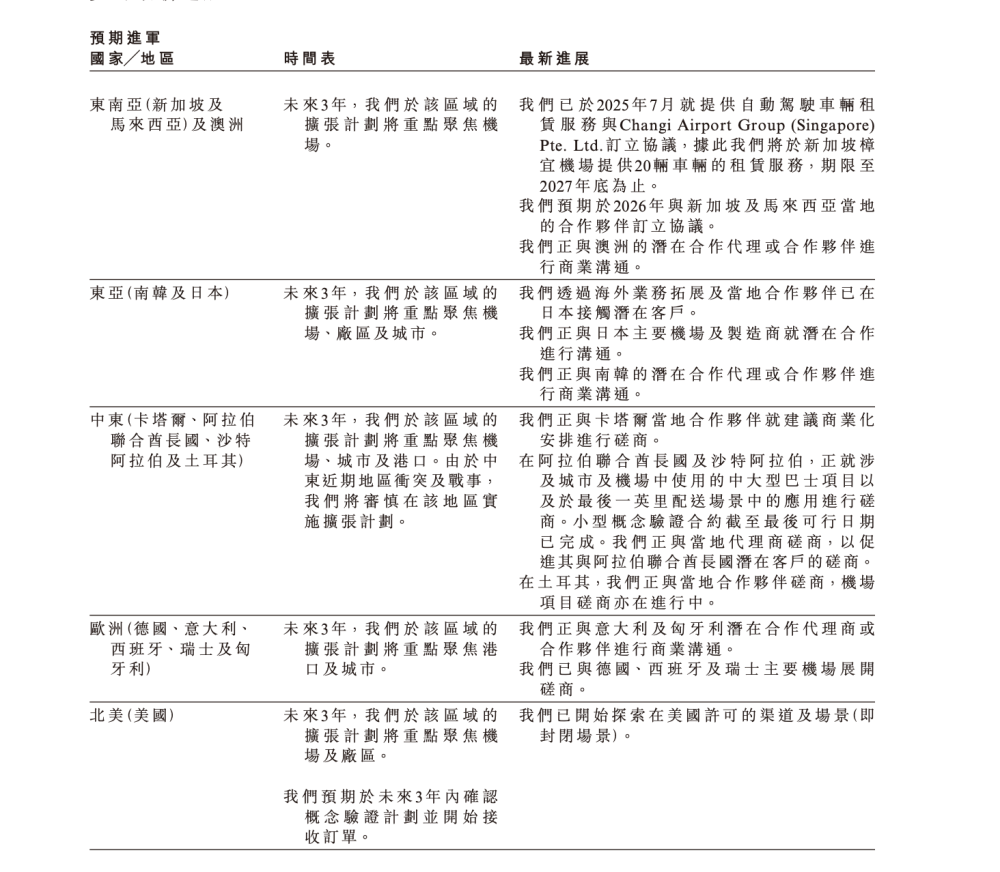

图/驭势科技招股书

全球化是驭势科技的重要战略方向,也是其未来增长的重要看点。公司已经进入香港、新加坡等市场,并在积极拓展欧洲、大洋洲、东亚、东南亚等地区。

对于驭势科技来说,过去十年的成功在于选对了赛道并坚持了下来;未来十年的挑战则在于,如何在巩固封闭场景优势的同时,成功打开新的增长空间。

截至上市首日收盘,驭势科技报57.5港元/股,公司总市值超过93亿港元。