【周刊客服】

1429866508

“始祖鸟平替”伯希和三闯港交所,库存两年翻一番,“烧钱营销”利润率连降

摘要:估值仍有上修空间,但很难出现翻倍式重估。

第三次递表后,伯希和再次站在港交所门口。

过去几年,露营、徒步、Citywalk等消费趋势兴起,“轻户外”快速走红,冲锋衣也从专业装备变成大众消费品。在这一轮户外热潮中,一批国产品牌迅速崛起,凭借“始祖鸟平替”的标签,伯希和成为其中增长最快的玩家之一。

招股书显示,2023年至2025年,伯希和收入分别为9.08亿元、17.66亿元和27.93亿元;同期净利润分别为1.52亿元、2.83亿元和3.56亿元,三年时间收入增长超过一倍。

随着行业竞争加剧,资本市场对于国产户外品牌的判断逻辑开始变化。此前,伯希和曾在2025年4月和2025年11月两度递表港交所,均因6个月内未完成聆讯而失效。

“连续两次失效,说明它还没有把‘上市故事’和‘上市可验证性’完全闭合。”汇生国际资本总裁黄立冲告诉《凤凰WEEKLY财经》,港股招股书失效多数属于技术性失效,但伯希和背后有品牌及商标争议、库存上升、营销费用占比高、线下扩张快、轻资产代工带来的质量控制问题。这些都不致命,但都会让审核和投资人沟通变慢。

对于估值变化,黄立冲进一步表示,2025年,伯希和估值达到28亿元,现在来看,估值仍有上修空间,但很难出现翻倍式重估。市场真正关注的,已经不是“户外赛道热不热”,而是“伯希和是不是已经从流量品牌变成可持续户外品牌”。

摆脱“始祖鸟平替”?

伯希和早期最核心的标签,是“始祖鸟平替”。

相比始祖鸟、猛犸象等国际户外品牌动辄数千元的售价,伯希和主流冲锋衣价格大多集中在150元至900元区间。

值得注意的是,招股书显示,2025年,伯希和经典系列收入达到23.37亿元,占总收入比例83.7%;真正偏专业户外定位的专业性能系列收入为2.14亿元,占比仅7.7%。

这意味着,目前支撑伯希和收入基本盘的,仍然是大众消费逻辑,而非专业户外逻辑。

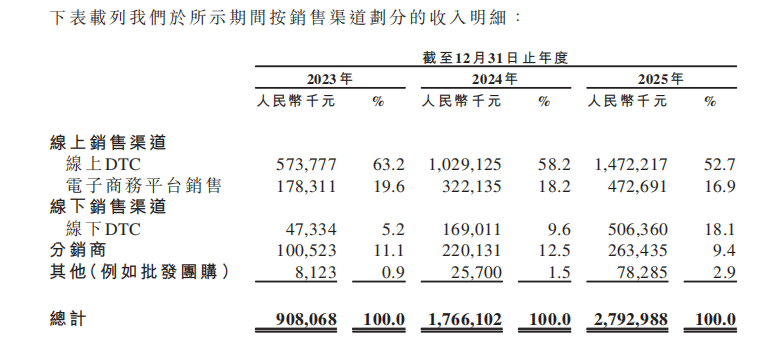

与此同时,其渠道结构也呈现出互联网消费品牌特征。招股书显示,2025年,伯希和线上DTC收入达到14.72亿元,占总收入比例52.7%;电商平台收入4.73亿元,占比16.9%;线下DTC收入为5.06亿元,占比18.1%。

2023-2025年伯希和按销售渠道划分的收入明细。

高性价比产品叠加线上流量,帮助伯希和在短时间内快速做大规模。但“平替”本身也是双刃剑,它能够帮助品牌获取流量,却很难沉淀品牌认知。

“真正高估值的服装公司,本质卖的是长期品牌认知和专业溢价,而不仅仅是一件冲锋衣。”有业内人士对《凤凰WEEKLY财经》表示,始祖鸟、迪桑特等品牌之所以能够维持高溢价,很大程度上来自长期建立的专业户外形象,而伯希和目前仍更多依赖性价比、爆款和渠道效率。

实际上,伯希和已经开始尝试改变。

在2026年5月第三次递表前,伯希和将上市主体名称由“伯希和户外运动集团股份有限公司”更改为“奔赴自然户外运动集团股份有限公司”。

艾媒咨询集团CEO张毅对《凤凰WEEKLY财经》表示,在IPO关键阶段更换上市主体名称,既有摆脱“假洋牌”争议、重塑品牌形象及国际化布局的考虑,也与核心商标长期存在争议风险有关,本质上是在进行风险隔离。

不过,黄立冲认为,更名只能改善叙事,不能消灭风险。因为真正销售给消费者的核心品牌仍然是“伯希和”,上市主体叫“奔赴自然”,只能降低一部分 IPO 层面的观感压力,不能从根上解决品牌争议。

招股书显示,目前伯希和已形成巅峰系列、专业性能系列、山系列及经典系列四大产品线,并引入Pertex、eVent、Vibram等专业材料。这背后是其试图进一步强化专业户外标签。

渠道方面,伯希和也在持续扩张线下渠道。截至2025年底,伯希和线下零售店数量达到230家,而2023年底仅为77家,两年时间增长接近两倍。

此外,伯希和还在2019年收购了韩国鞋履品牌Excelsior中国区运营权,希望向鞋类及全品类户外扩张。不过,从营收层面来看,Excelsior仅占总营收0.5%,为1524万元。

“伯希和当前的布局,更多是在向更具收入确定性和利润确定性的方向升级。从这一动作来看,也反映出市场对其传统单一品类业务增长空间存在一定担忧。”张毅称,目前新品牌对整体业绩的贡献率仍然较低,前期投入在短期内预计仍会对利润形成一定拖累。资本市场短期内也较难给予明显的估值溢价,后续仍需重点关注新业务与主业之间的协同效率,以及对整体业绩的实际拉动情况。

上市对赌协议2028年到期

从“始祖鸟平替”走向真正的长期户外品牌,并不是一件容易的事。从招股书数据来看,伯希和当前的增长,仍保持流量驱动特征。

招股书显示,2023年—2025年,伯希和销售及分销费用分别达到2.77亿元、5.87亿元和10.59亿元,占收入比例分别为30.5%、33.2%和37.9%。

相比之下,2023年—2025年,伯希和研发费用分别为1975.1万元、3146.3万元、7396.2万元,占收入比例分别为2.18%、1.78%、2.65%。

当营销投入成为伯希和增长必要条件后,其利润空间也在被不断压缩。

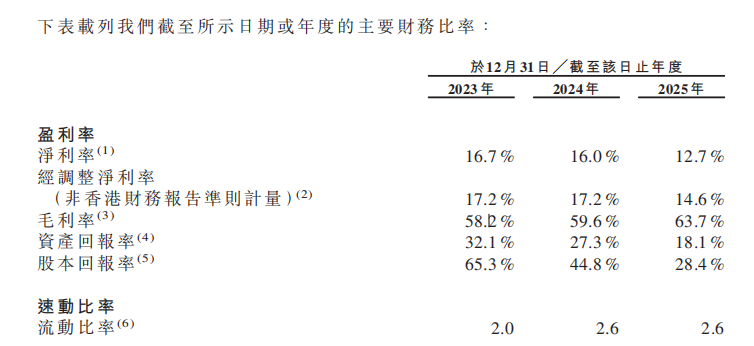

招股书显示,2023年—2025年,净利润率分别为16.7%、16.0%和12.7%,呈持续下滑趋势。

2023年—2025年,伯希和主要财务比率。

与此同时,库存压力也在上升。

2023年—2025年,伯希和存货金额分别为2.38亿元、5.41亿元和8.7亿元;存货周转天数则从189天增长至264天。

对于服饰企业而言,这是一组值得警惕的数据。

“过去几年,冲锋衣需求快速增长,大量品牌借此迅速扩张。但随着行业进入竞争阶段,产品同质化问题也开始加剧。”上述业内人士表示,如今,无论是骆驼、探路者,还是优衣库、UR等快时尚品牌,都开始布局轻户外。防水、防风等参数逐渐成为行业标配,供应链透明化也让产品开发门槛不断下降。仅依靠流量营销,已经越来越难形成真正的品牌壁垒。

而对于伯希和而言,更现实的压力来自时间。

招股书显示,伯希和IPO前腾讯持股约10.7%,启明创投、创新工场等机构也在股东名单中。2025年3月,伯希和与投资者签订补充协议,在递表港交所前终止上述对赌条款。协议约定,若奔赴自然撤回上市申请,或未在2028年前完成港交所上市,已终止的对赌权利将自动恢复。

“2028年上市窗口下,伯希和确实存在压力。”黄立冲表示,时间上,2026年要过审核和舆情风险;2027年要证明经营质量;2028年以前要完成上市。伯希和现在不是没有机会,但它要从“增长故事”切到“经营证明”。