【周刊客服】

1429866508

洋河股份一季度净利同比下滑超30%,去年经销商净减少495家,业绩会回应“酒是不是卖不动了”

摘要:过去依靠返利、补贴驱动经销商压货冲量的模式已经失效。

“酒是不是卖不动了?”

在 5 月 12日召开的洋河股份线上业绩说明会上,有投资者提问高层。

2025年,洋河股份实现净利22.06亿元,同比下滑66.94%。2026 年一季度,洋河股份业绩继续下行,营收 81.86 亿元,同比下滑 26.03%,净利润、扣非净利润分别同比下降 32.73%、32.88%。

渠道库存、终端动销、经销商体系调整,成为今年投资者最关切的核心问题。

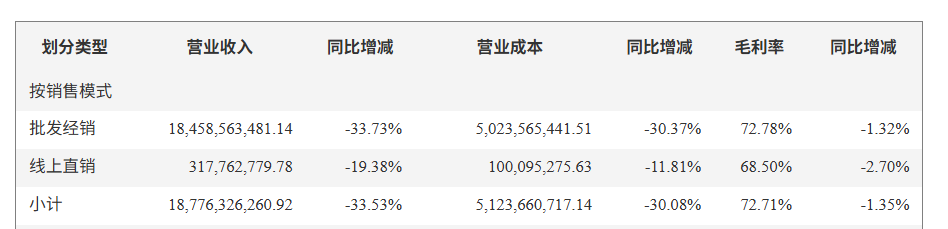

实际上,洋河股份的发展始终与经销商生态深度绑定。据 2025 年年报数据,公司批发经销收入 184.59 亿元,占总营收比重达 98.31%,全国化布局主要依托经销商网络。

公开资料显示,洋河的崛起,得益于经典的 “1+1” 深度分销模式。厂家直控终端、高密度网点铺货的打法,在白酒渠道扁平化浪潮中快速抢占市场,支撑企业完成全国化布局。

在行业上行阶段,市场红利能够覆盖渠道成本;但行业进入存量竞争后,刚性的渠道投入开始持续侵蚀企业利润。

年报显示,2025 年,洋河批发经销业务营收同比下滑 33.73%,但销售费用仅下降 5.63%,费用收缩幅度远不及收入下滑速度。据了解,酒企的销售费用,主要包括对经销商的返利补贴、品鉴酒投放、物料支持、市场费用报销等。这意味着,过去依靠返利、补贴驱动经销商压货冲量的模式已经失效。

据《凤凰WEEKLY财经》粗略统计,2025年,洋河销售费用率为27.1%,远高于同期贵州茅台、五粮液、汾酒、泸州老窖。

“与贵州茅台、五粮液等头部白酒相比,洋河股份销售费用率明显偏高,反映其品牌溢价和高端化推进相对乏力,推动销量更依赖市场投入。” 据晶捷品牌咨询创始人陈晶晶介绍,在高费用率在行业上行期可被规模效应稀释,但在当前调整周期明显压缩利润。

需求疲软下,经销商动销不畅、库存高企,传统经销体系的弊端暴露,倒逼洋河对渠道结构进行深度变革。

消失的495家经销商

2025年年报及2026年4月发布的年报解读中,洋河股份指出,在渠道考核层面, 2025年取消了经销商硬性打款任务,推行“以开瓶为导向”的动销激励政策,将此作为其战略调整的核心举措之一。

多家券商研报也指出,洋河主动取消硬性打款任务、调整考核导向,经销商心态从 “提前囤货” 转为 “按需拿货”。

渠道政策变革也直接引发财务数据的显著变化。年报显示,洋河股份仍采用 “先款后货” 的结算模式,2024 年末至 2025 年末,合同负债从138.21亿元下滑至87.08亿元,降幅 37%;2026 年一季度末进一步降至54.15亿元。

合同负债常被视作白酒企业未来收入的 “蓄水池”。市场观点认为,合同负债下降,一方面可能源于公司主动实施 “控量保价” 以稳定市场价格体系,另一方面也反映出经销商对后续市场动销信心偏弱,打款备货意愿有所减弱。

在陈晶晶看来,洋河股份合同负债大幅下降是公司主动裁减低效或不活跃渠道,少数因经营压力退出的风险存在但概率低。

结算模式松动也导致洋河股份年初经营性现金流继续走弱。一季报显示,其经营现金流为19.39亿,同比下滑 23.54%。

除主动取消硬性打款任务外,在今年伊始,洋河股份的收款方式也在放开。据一季报显示,2026年春节旺季,洋河应收票据环比暴涨 828.05%,从 2025 年末 0.28 亿元增至 2.61 亿元。

相较立刻到账的现金,票据需要延后兑现。对比部分酒企旺季全款结算、零票据的收款方式,洋河通过放宽账期、票据结算供货,自身短期业绩承压。

“这在行业消费恢复缓慢、现金流紧张的背景下,是企业维持销售的灵活手段。”陈晶晶称,短期现金可用性下降,信用与兑付风险上升,需警惕风险累积。总体来看,对利润影响有限,但对资金安全和流动性管理提出了更高要求。

在渠道端主动调整,年报显示,截至 2025 年末,洋河股份经销商总数由2024年的8866家缩减至8371 家,全年净减少495家,其中省外经销商减少429家。

洋河董事、副总裁陈军在业绩说明会上表示,自2003年蓝色经典上市以来,确实成就了一大批经销商。目前,部分经销商合作已接近或超过20年,部分年龄已在60岁上下,如何培养老商接班人的问题,确实是公司需要重视的课题。据他介绍,洋河股份已开展多期“洋二代”梦享长青训练营,培育市场接班人。

二季度仍需关注三大指标

洋河此次经销商改革,本质是发展逻辑彻底转向,从激进规模扩张,走向务实的长期主义。

2021年,前董事长张联东曾计划在2025年实现500亿元营收,年均增速18.5%。在高速增长目标驱动下,企业长期依靠压货、补贴刺激渠道放量,试图用渠道规模掩盖终端动销短板。

2025年6月,张联东公开致歉,承认核心问题出在管理层,宣告激进扩张时代落幕。同年7月,接替者顾宇上任。

在5月12日的说明会上,顾宇称将坚定落实“整顿秩序、稳定价盘、提振信心、强化协同、促进动销”方针,紧扣“调结构、强主导、稳价格、控库存、提信心”工作主线。

有媒体报道称,目前洋河股份渠道调整已显现成效:核心省外市场第六代海之蓝库存从 4-6 个月降至 2-2.5 个月健康区间,经销商库存周转天数缩短至45 天,江苏、河南、广东等市场库存普遍下降 30%-60%。

针对渠道侧,顾宇称,“公司针对经销商进行优化布局,扶持中小商做大做强,扶持大商做强做优。针对经销商培育发展,公司已出台帮扶政策。”

当前机构对洋河后市呈现明显分歧,讨论点也在于经销商改革能否持续落地。

华创证券认为,下半年依托海之蓝发力与低基数效应,收入端有望转正;华泰证券看好品牌、渠道、产能长期优势,给予 66 元目标价及 “买入” 评级。而东吴证券大幅下调盈利预期,高盛、野村东方国际证券分别给出沽售、减持评级,目标价最低至 23.45 元。

市场的博弈,最终聚焦三大关键指标:二季度应收票据是否回落、合同负债是否止跌回升、经营现金流是否回暖。短期来看,洋河为渠道改革付出了业绩下滑的阵痛;长期而言,白酒行业已进入存量竞争,淘汰低效渠道、回归消费导向、绑定核心经销商,是企业穿越周期的必经之路。这场对准经销商的 “战略深蹲”,终将决定洋河能否走出调整周期,重回稳健增长轨道。

陈晶晶分析认为,二季度来看,洋河股份应收票据可能回落、合同负债止跌回升、经营现金流改善,但收入增速仍受行业节奏制约,短期可能出现阶段性回调。未来走势仍需观察渠道执行力和终端需求恢复情况。