【周刊客服】

1429866508

羊奶粉乳企二冲IPO加注“特医食品”,低价策略“特医”营收占比翻倍,研发占比不足0.6%

摘要:羊奶粉市场正在被蚕食

有望冲击“羊奶粉第一股”的老牌乳企宜品营养科技,在首份招股书失效60余天后,宜再次向港交所发起冲击。

宜品集团(更名前)的历史可追溯至1956年,前身是黑龙江北安市的一家国企乳品厂,也是中国最早的奶粉企业之一。公开资料显示,其旗下拥有全资、控股公司30余家,包括国外全资生产基地5家(西班牙、韩国)和国内最大的单体羊奶粉加工厂,愿景是“打造千亿奶羊产业链”。

2025年6月,在递交首份招股书两个月后,该公司将名称由宜品乳业(青岛)集团有限公司正式变更为宜品营养科技(青岛)集团股份有限公司。

更名背后或与这家深耕羊奶粉的传统乳企,在小众赛道规模见顶、增长承压的背景下,向FSMP(特殊医学用途配方食品)加注有关。

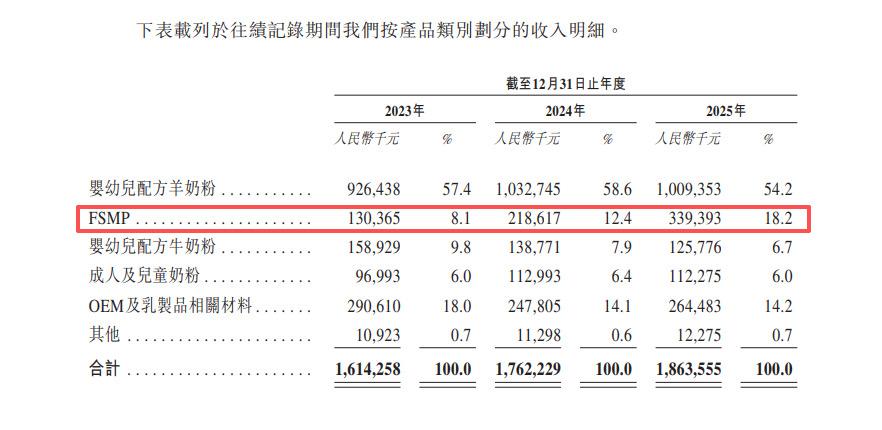

据更新后的招股书显示,2023年至2025年,宜品营养科技收入分别为16.14亿元、17.62亿元及18.64亿元;年度利润分别为1.68亿元、1.72亿元及1.83亿元;毛利率分别为49.9%、49.9%及50.7%。

营收、利润、毛利率整体向好。拆分各产品来看,2025年,宜品的主营产品婴幼儿羊奶粉收入10.09亿元,较2024年的10.32亿元小幅下滑;同年,此前被视为增长引擎的婴幼儿牛奶粉收入1.26亿元,较2024年的1.29亿元也出现下滑。

宜品在招股书中给出的解释是,包装更新暂时调整了发货节奏。高级乳业分析师宋亮对媒体表示,更深层的原因是,随着飞鹤、伊利等巨头纷纷推出小分子蛋白牛奶粉直接对标羊奶粉,原有的羊奶粉市场正在被蚕食。

招股书显示,现阶段拉动其整体保持增长最重要的引擎就是FSMP。“特殊医学用途配方食品”,是指为满足进食受限、消化吸收障碍、代谢紊乱或者特定疾病状态人群对营养素或者膳食的特殊需要,专门加工配制而成的配方食品。

据了解,在国内,特医食品有较高的技术和准入门槛,只有数量有限的合格生产商能够参与这一专业细分市场的竞争。

据弗若斯特沙利文数据,该市场前五大公司垄断了90.8%的份额,瑞士巨头(雀巢)以53.0%的份额占据绝对统治地位,法国巨头(达能)占据17.4%。

截至2025年底,宜品以4.5%的份额杀入国内整体前五。数据显示,宜品FSMP业务收入从2023年的1.30亿元狂飙至2025年的3.39亿元,营收占比从8.1%升至18.2%;2025年该业务毛利率为74.7%。

究其原因,招股书显示,宜品采取了以价换量的市场策略。报告期内,宜品提升产品组合中低价产品的占比,并通过促销活动维持市场份额,该产品平均售价由484.1元/千克降至382.5元/千克,销量则从26.93万千克升至88.73万千克。

在这份刚更新的招股书中,宜品也正式明确将FSMP视为第二增长引擎,并披露在研产品40款、注册/预备注册15款,凸显转型决心。

高毛利,比奶粉更有市场预期,宜品这次转型看似“瞄准”了更具潜力的赛道。然而,在这样一个需要极强临床研发背书、深厚医疗渠道人脉的专业领域,如果试图在外资巨头占据近七成市场的情况下继续做大,或意味着宜品要投入更多。

宜品并未在招股书中单独披露FSMP业务的营销、研发费用。

财务数据显示,2023—2025年,宜品整体销售及分销费用分别约为3.71亿元、4.32亿元、5.07亿元,占营收的比例分别为23%、24.5%、27.2%。

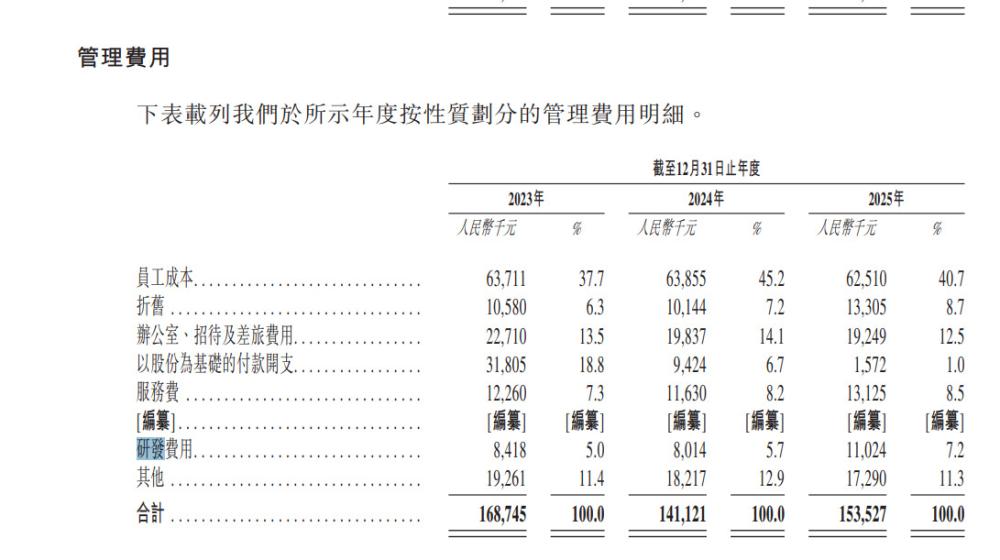

但作为更名为“营养科技”的企业,宜品的研发投入占比却连续三年不足 0.6%。招股书中,宜品营养科技将研发费用归到行政开支大类下面,2023年到2025年,研发费用分别为841.8万元、801.4万元、1102.4万元,在营收中的占比分别为0.52%、0.45%、0.59%。

对比另一家国内专营FSMP业务的企业圣桐特医,该公司在2025年递交的招股书显示,2022年、2023年、2024年,其研发费用分别为651.1万元、1081.2万元、1333万元,在营收中的占比分别为1.3%、1.7%、1.6%。

上海市海华永泰律师事务所高级合伙人孙宇昊律师表示,拟上市公司销售及分销费用走高,在消费品领域并非罕见现象,这通常反映了企业当前处于以品牌营销和渠道拓展驱动增长的发展阶段。不过,监管机构在审核中会关注这种费用结构是否与企业宣称的竞争战略相符,并要求公司合理解释其如何在营销驱动模式下维持长期的技术与产品竞争力。