【周刊客服】

1429866508

安井食品上市以来首次年度净利下降,小龙虾业务拖累业绩,此前称“仍保持信心”

摘要:安井食品上市以来首次年度净利下降

速冻食品龙头安井食品,迎来2017 年 A 股上市以来首次年度净利润负增长。

日前安井食品发布的2025 年度业绩预告显示,报告期内,公司实现营业收入 161.93 亿元,同比增长 7.05%;归母净利润 13.59 亿元,同比下降 8.46%。

安井食品在年报中指出,利润端承压主要受三方面因素影响:固定资产折旧与小龙虾原料成本上升导致毛利收缩、美元对人民币汇率下行引发汇兑损失扩大,以及商誉减值损失增加。

大额商誉减值直接拖累当期盈利表现。财报显示,2025 年安井食品全年计提商誉减值 1.82 亿元,其中布局小龙虾赛道收购的新宏业、新柳伍两家主体合计计提减值 1.64 亿元。

在晶捷品牌咨询创始人陈晶晶看来,小龙虾等食材赛道强周期、强波动、重供应链,并非靠品牌驱动,运营难度显著高于传统速冻品;公司以并购快速切入重度运营的领域,预期偏高、协同不足。当并购节奏明显快于能力沉淀,大额商誉减值也是对这种规模先行策略的修正。

库存量猛增

安井食品成立于 2001 年,2017 年登陆上交所主板,主营速冻火锅料制品、速冻面米制品、速冻菜肴制品等速冻食品的研发、生产与销售。

2022 年 9 月,安井食品收购新柳伍 70% 股权,加码淡水鱼糜产业布局,并进一步拓展小龙虾业务板块。当年,小龙虾业务(新宏业 + 新柳伍)就为其预制菜板块贡献显著增长。

曾被寄予厚望的小龙虾业务,在短期增长后随着小龙虾价格持续走低,逐步成为报表端的业绩拖累项。

2024 年上半年,安井食品速冻菜肴制品收入 22.08 亿元,增速由上年同期的 58.19% 大幅回落至 0.4%。

西南证券彼时在研报中指出,公司冷冻速食菜肴业务承压,主要受新宏业食品、新柳伍食品旗下小龙虾业务下滑影响。

“对小龙虾业务未来发展仍保持信心。”就小龙虾业务的进展,2025 年6月,安井食品在投资者调研中提及,2025年上半年成立水产事业部,由集团副总裁牵头统筹,清水虾、虾尾、调味虾等重点品类已呈现增长态势。

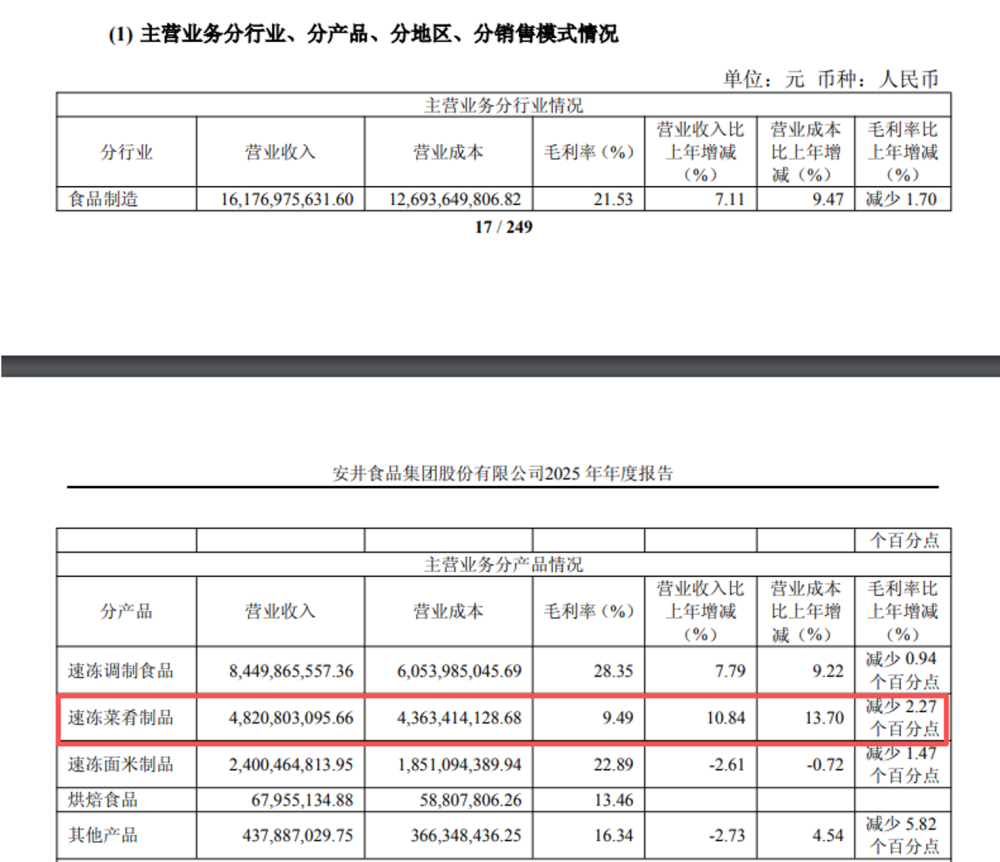

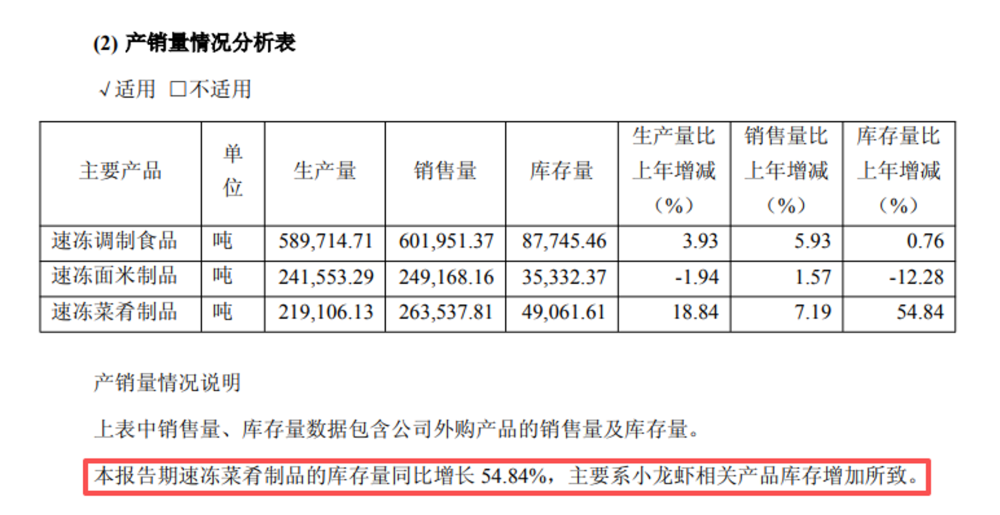

但2025年年报数据显示,截至报告期末,除超 1.6 亿元商誉减值外,安井食品速冻菜肴制品(含小龙虾)毛利率仅 9.49%,较 2024 年下降 2.27 个百分点,为各业务板块中最低。

同时,速冻菜肴制品库存量同比增加 54.85%,公司在年报中明确,库存增长主要系小龙虾相关产品备货增加所致。

东吴证券研报指出,2025年安井食品控股子公司新宏业、新柳伍(均为公司速冻菜肴制品业务的核心主体,主要从事小龙虾加工及鱼糜生产)分别实现营收15.8亿元、12.5亿元,但销售净利率分别仅为2.0%和-0.6%,小龙虾增收,但利润端承压显著。

针对小龙虾业务定位、后续投入策略及剩余商誉减值风险等问题,安井食品董事长刘鸣鸣在业绩会互动环节回应《凤凰 WEEKLY 财经》称,公司此前收购新宏业、新柳伍两大冷冻鱼糜头部企业,为核心战略原材料鱼糜建立了长期稳定的供应保障,鱼糜采购综合成本较收购前具备明显优势,形成独特的行业护城河。

刘鸣鸣表示,2025 年新宏业、新柳伍小龙虾业务受原料成本上涨、政府补贴减少、税收成本增加等因素影响,新增计提商誉减值。公司将在持续提升淡水鱼糜产能与工艺效率的同时,保障小龙虾业务有序运营,并每年聘请专业评估机构,依据盈利预测与估值方法对被投企业相关资产组进行整体价值评估。

谁能成下个增长曲线?

利润承压背景下,安井食品在渠道与业务策略上主动调整,寻找第二增长曲线。

2025 年第三季度,公司完成对鼎味泰、鼎益丰食品(太仓)有限公司的收购并实现并表,依托现有供应链与冷链网络,将烘焙品类纳入产品矩阵,打造 “冻品 + 烘焙” 双轮驱动格局。

有媒体报道称,安井食品对鼎益丰项目的预期税后内部收益率为 10.38%,投资回收期 8 年。该测算基于偏理想经营假设,实际落地存在一定不确定性。

安井食品年报显示,2025 年,仅鼎味泰并表的烘焙食品业务就实现营业收入 6795.5 万元,毛利率 13.46%。

年报中,安井食品对定制化战略进行优化,提出 “有管控的大 B 定制” 方向。

另据安井食品董秘梁晨在业绩会上介绍,目前已与山姆、盒马、胖东来、麦德龙、奥乐齐等会员制渠道及硬折扣体系建立合作,大 B 客户结构持续优化,品类延伸同步为渠道拓展提供支撑。公司将烤肠业务定位为第三增长曲线,通过铺设三万余台终端设备实现销售与品牌双重触达,目标 2—3 年内跻身行业第一梯队。

2025 年年末,安井食品还启动了 “安斋” 清真项目。据梁晨介绍,河南安斋食品已取得生产许可证及商品条形码,首批规划推出 5 款产品。

值得注意的是,安井食品 2025 年完成港股上市,依托境外资本市场平台加速全球化布局。梁晨透露,公司本次募集资金净额约 23 亿港元,将重点投向东南亚、欧洲及北美市场。针对不同区域,公司采取差异化拓展策略:东南亚市场以深耕为主,优先自建工厂,复制国内成熟产品体系与渠道模式,快速实现本地化产能与市场渗透;欧美市场以并购为主,计划收购当地具备成熟渠道的老牌企业,降低市场进入风险、缩短培育周期。

梁晨表示,安井食品力争在未来 3—5 年内,实现海外产能拓展与渠道扩充的实质性突破。

“安井正通过多品类与并购寻找第二曲线,这看似合理但代价是业务复杂度呈指数级上升,当过往能力无法支持新的业务需求,短期内还会出现增收不增利的情况。”陈晶晶称。