【周刊客服】

1429866508

王牌“可复美”收入下滑,巨子生物上市后业绩首次双降,研发成本同比减少16.6%

摘要:“重组胶原蛋白第一股”巨子生物按下刹车键

在经历多年的高增长后,“重组胶原蛋白第一股”巨子生物按下刹车键。

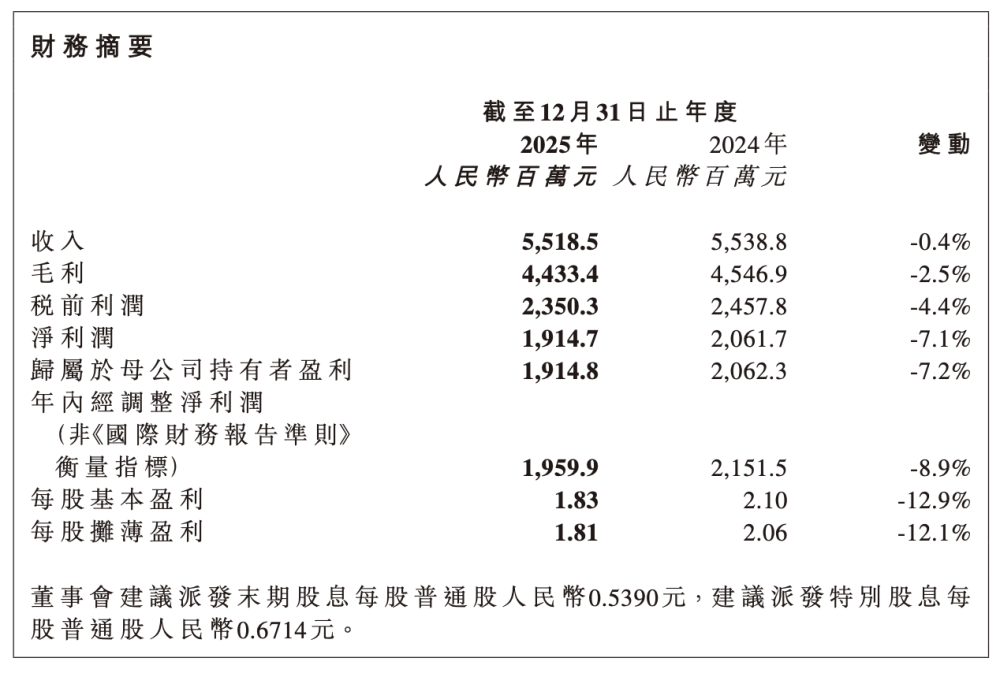

3月19日晚,巨子生物披露的2025年度业绩公告显示,公司全年实现收入55.19亿元,同比下降0.4%;归属于母公司持有者盈利19.15亿元,同比减少7.2%。这是公司自2022年上市以来,首次出现营收与净利润双降情形。

但最引发市场关注的,是核心品牌可复美的表现。

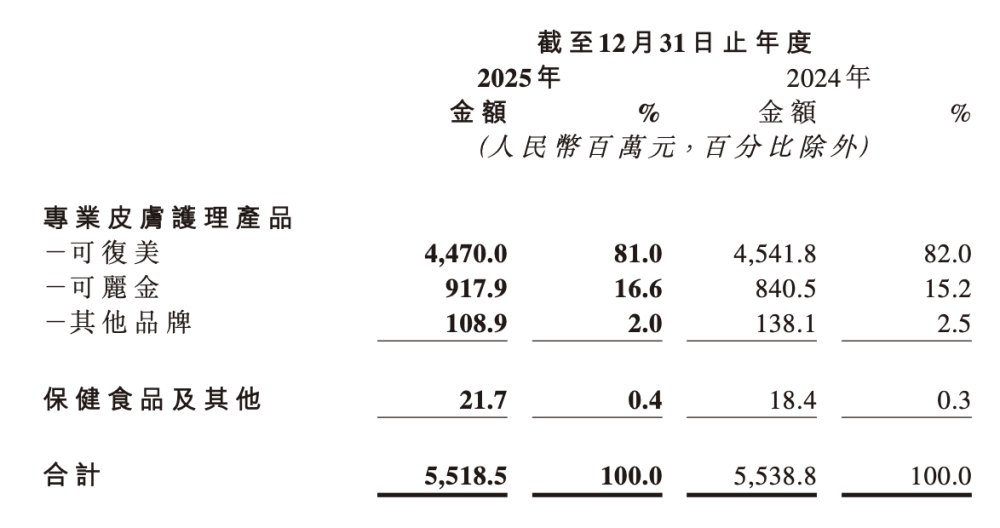

作为贡献超八成收入的主力,可复美2025年实现销售收入约44.7亿元,同比下降近1.6%,占总收益的81%。对于一个长期保持高增长的大单品而言,这一下滑在其发展轨迹中从未出现。

财报指出,可复美的下降主要是受外部冲击及行业价格竞争加剧影响。招商证券国际研报指出,可复美品牌在去年双11期间GMV同比平均下滑约30%,显示品牌短期压力仍然存在。为此,巨子生物有意识地减少对头部博主的依赖,以维护价格定位和长期利润结构。这一战略调整或导致阶段性销量缺口,也反映出品牌正处于转型期。

在核心产品销售承压之际,巨子生物第二大品牌可丽金于2025年实现销售收入约9.18亿元,同比上升9.2%,占总营收比重为16.6%。巨子生物称,该增长是由于集团积极拓展线上渠道,进一步提升品牌知名度;明星大单品大膜王迭代升级成功,贡献收入增量。此外,保健食品及其他板块收入为2170万元,较2024年上升17.8%,占2025全年总收益的0.4%。

业内认为,这些业务虽有可圈可点之处,但在体量上仍难以对冲可复美失速带来的缺口。

截至2025年12月31日,巨子生物毛利约为人民币44.3亿元,较去年同期减少2.5%。

盈利端承压的同时,费用端也未见优化。2025年,巨子生物销售及经销开支达20.56亿元,同比增加2.4%,而同期研发成本约为8880万元,同比减少16.6%,研发占收入比重进一步下滑至1.6%。财报指出,其原因在于部分研发项目进入成果转化阶段,以及股份奖励相关开支减少。

而在医美行业技术迭代加速的当下,大幅削减研发经费,或让市场对其赖以生存的科技壁垒产生疑虑。

不过,巨子生物近日宣布,旗下“重组I型1亚型胶原蛋白及透明质酸钠复合溶液”三类医疗器械获批。该产品是全球首个用于改善面颊部平滑度的重组胶原蛋白和透明质酸钠复合溶液植入剂产品,通过器审与药审联合审评正式获批。中金表示,看好该产品的获批进一步拓展医美产品矩阵。

对于巨子生物业绩表现,花旗今日发布研报称,考虑到销售及利润率展望低于预期,将下调对巨子生物今明两年盈利预测8%及13%,目标价由44.6港元下调至37港元。