【周刊客服】

1429866508

一季度再亏2.23亿元,江淮汽车押注“尊界”翻身?

摘要:品牌溢价弱、产品迭代滞后、营销创新不足等,持续困扰着江淮汽车。

在新造车品牌奋力叩击盈利大门的时候,作为传统车企之一的江淮汽车却屡屡陷入亏损泥沼。继2024年全年陷入亏损后,2025年第一季度,江淮汽车再度录得亏损,经营压力持续加剧。

4月29日,江淮汽车发布了2025年一季报。财报显示,公司当期实现营收98.01亿元,较上年同期下降13.00%;净亏损2.23亿元,与去年同期净利润1.05亿元相比,止盈转亏。

全产品线表现低迷,乘用车和商用车产销同步下滑,新能源乘用车销量更是暴跌的江淮汽车,与行业的高增长态势形成鲜明反差。

事实上,多年来的江淮一直在积极探索破局之路,但却因品牌溢价弱、产品迭代滞后、营销创新不足等问题屡屡碰壁。

如今,将希望寄托于“尊界”的江淮,能否突破困境还需要时间来验证。

产销量持续下滑

在新能源汽车产业蓬勃发展的当下,江淮汽车的表现有些“背道而驰”。

尽管江淮并未在财报中详细披露乘用车与商用车的具体营收数据。不过从前期发布的产销快报可见,无论是乘用车还是商用车板块,市场表现均不理想。

数据显示,2025年一季度,江淮汽车合计产量9.57万辆,同比减少7.56%;合计销量9.97万辆,同比下降6.61%。其中新能源乘用车产销表现尤为低迷,当期产销仅4225辆和3710辆,产量微降0.38%,销量却同比下滑34.06%。

值得注意的是,作为江淮汽车销量支柱的商用车板块也未能幸免,产销量均出现下跌。2025年一季度,商用车产销分别为6.69万辆和6.68万辆,同比分别下降3.7%和1.6%。

事实上,江淮这种“全产品线下滑”的颓势在2024年年报中已初见端倪。

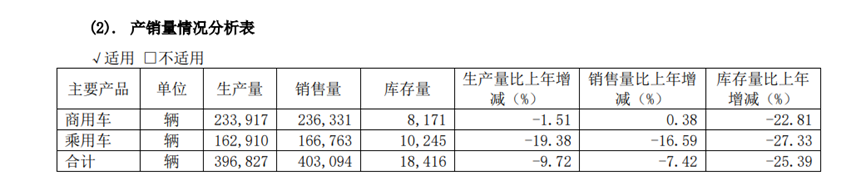

2024年全年,江淮汽车累计销售新车40.31万辆,其中乘用车销量16.68万辆,同比下滑16.58%;商用车虽以23.63万辆勉强维持0.38%的微增,但整体年销量仍同比下滑7.42%。

来源/江淮汽车2024年年度报告,《凤凰WEEKLY汽车》截图

销量承压直接导致营收缩水,2024年江淮汽车营收421.16亿元,同比下降6.28%;归母净利润- 17.84亿元,同比巨幅下挫1277.59%;扣非归母净利润- 27.41亿元,同比降幅达59.61%,全年亏损态势显著加剧。

在江淮汽车产销量持续下滑的同时,中国汽车市场却实现了“小步前进”的增长趋势。

中汽协数据显示,2024年国内汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,再创历史新高。新能源汽车更是延续高增长态势,全年产销突破千万辆大关,分别完成1288.8万辆和1286.6万辆,同比增幅34.4%和35.5%。

对此,国际智能运载科技协会秘书长张翔告诉《凤凰WEEKLY汽车》,江淮汽车销量“全面下滑”,一方面源于其品牌溢价能力薄弱,产品矩阵迭代滞后于市场需求,技术创新能力与行业头部企业形成显著差距,导致综合市场竞争力不足。

另一方面,在汽车行业营销模式变革期,当众多车企高管纷纷以“企业家 IP”身份亲自参与直播营销、构建用户触达新场景时,江淮管理层在营销创新层面缺乏公众影响力人物的引领,导致企业未能有效把握新兴营销渠道的增长机遇。

漫长的转型阵痛期

事实上,在行业上行周期面临销量压力的江淮汽车,始终在积极探索破局路径,力求突破产销规模与盈利水平的双重瓶颈。

尤其是在中高端乘用车市场的布局上,不管是与蔚来汽车开展深度代工合作,还是入股大众汽车(中国)拓展新能源领域,再到联合华为推出高端新能源品牌“尊界”,江淮汽车持续加码中高端市场的战略意图清晰可见。

保持长期投入资源推进战略调整的江淮汽车,却始终未能形成契合市场需求的核心竞争力,并由此陷入“持续布局却未能精准破局”的发展僵局。

与赛力斯早期因代工问界车型被贴上“代工厂”标签类似,江淮汽车在与蔚来长达数年的合作中,同样被市场赋予强烈的“蔚来代工厂”品牌从属认知。

尽管蔚来后续在国内新能源中高端市场逐步建立用户认知并占据一席之地,但江淮汽车作为代工主体,并未通过合作实现自身品牌价值的反哺,更没能在消费端建立独立的乘用车品牌形象。

随着2023年12月江淮汽车完成与蔚来合作车型相关资产的出售,江淮汽车在乘用车市场的产品声量与市场关注度基本随之中断。

而与大众的合作,也一直没有在市场激起浪花。“江淮与大众联合推出的‘ID.与众’,并没有得到消费者的认可,一个月仅有的两三百台销量,完全达不到规模效应,给江淮带来的也只有亏损。”张翔直言。

2024年3月,江淮汽车发布公告,以现金出资16.25亿元向大众安徽增资65亿元,以学习大众汽车先进的新能源汽车相关技术和底盘工艺,从而提升自身技术水平。

正如张翔所说,这一合作至少从目前来看,给江淮汽车带来的亏损大于技术提升。

在2024年年报中,江淮汽车将亏损归结为两大主要因素,其中之一就是联营企业大众安徽经营业绩亏损,投资收益亏损约13.5亿元。

与大众汽车的合作未达到预期目标,处于转型阵痛期的江淮汽车,转而将战略重心投向与华为的深度合作。

从2019年与华为牵手成功,到“尊界”品牌的正式发布,再到2024年11月“尊界S800”的预售。这款定位百万级市场的超豪华车型,尽管承载着江淮向高端市场突围的战略意图,却因产品竞争力、品牌认知度等因素,收获了市场褒贬不一的评价。

从市场环境来看,BBA、保时捷等传统豪华品牌在细分市场已经主导多年,其品牌壁垒与用户忠诚度根深蒂固。

更关键的是,豪华车市场不仅在市场整体占比较低,且这类车型天然存在销量天花板,高端的市场定位注定其难以形成规模效应。对江淮汽车目前面临的规模化盈利困境而言,“尊界”或也难构成实质性的破局力量。而从品牌价值来看,江淮能否撑得住“百万豪车”也有待市场考验。

在合作共赢之外,江淮汽车自有品牌的销量也未在市场泛起水花。目前,江淮汽车推出了江淮汽车、江淮瑞风、江淮钇为等多个品牌,涵盖商用车、乘用车及新能源汽车等多个细分市场,但销量都没有显著提升。

屡屡碰壁背后,不只是市场挑战

拉长时间维度审视江淮汽车的发展轨迹,自1999年成立至今,这家老牌车企共出现过三次年度亏损,其中2022年与2024年的亏损额分别达到15.80亿元与17.84亿元,亏损幅度呈扩大趋势。

在汽车产业整体由燃油车向新能源转型的战略窗口期,传统车企普遍面临着结构性调整的压力,但江淮汽车“屡试屡败”的转型困境,还折射出另一种战略决策层面的深层症结——高层治理体系的失效。

2024年,江淮汽车原董事长安进因贪腐被通报,并开除党籍。通报指出,安进在生活和工作作风上的问题,“三观扭曲,生活奢靡、贪图享乐”,“贪婪无度、靠企吃企,大搞权钱交易、权色交易”。

无独有偶,2025年4月,安徽省人民检察院依法对该集团原党委委员、副总经理王志远作出逮捕决定。经查,王志远在任职期间,多次在节日期间收受管理服务对象礼金及消费卡,且存在其他严重违纪违法问题,已于2025年3月被开除党籍并取消相关待遇。

高层贪腐案件所揭示的,是江淮汽车在公司治理架构中的深层制度性缺陷,“内忧外患”的处境也导致其不断错失技术布局与市场拓展的黄金机遇。

如此来看,相较于传统车企转型普遍面临的技术迭代与市场重构挑战,江淮汽车若要避免被市场淘汰,除需突破技术与产品瓶颈外,如何完善管理机制,迅速组建一支高效、适应时代的造车队伍,也是成功转型的重要前提。